Oppdatering kreves for å bruke betal senere og finansiering. Grunnet nye regulatoriske krav må alle kunder i Norge nå signere en kredittavtale og sette personlig kredittgrense.

.Wikipink

Vi ønsker å sette en ny standard i kredittmarkedet.

Siden vi startet Klarna for 17 år siden, har vi jobbet for å gjøre betalinger tryggere og enklere for forbrukerne.

Vi har vokst raskt, og vi har fått tillit hos både forhandlere og forbrukere. Etter som vi har vokst, har også ønsket om å bidra til en bærekraftig økonomi økt. Som en ledende aktør i Norge har vi både mulighet til, og ansvar for, å utgjøre en positiv forskjell.

Derfor har vi allerede fjernet alle unødvendige gebyrer, gitt kundene flere hjelpemidler for å betale i tide, og avsluttet såkalte evigvarende kreditter. Vi mener alvor når vi sier at vi vil sette en ny og bedre standard i kredittbransjen. Det har allerede gitt gode resultater for forbrukerne.

Bakgrunn

For norske forbrukere er det rikelig med muligheter til å låne mye penger uten sikkerhet veldig raskt. Dette er gjerne lån som ofte er både kompliserte å forstå og langvarige – alt for å holde långivernes inntekter så høye som mulig.

Etter å ha gjennomført omfattende undersøkelser av det nordiske kredittmarkedet, med et spesielt fokus på hva som møter forbrukerne på nett, setter vi i Klarna nå fokus på problemene som finnes i bank- og kredittbransjen.

Netthandel og fakturabetalinger utgjør bare en liten del av gjeldsproblematikken. Likevel har vi fortsatt et stort samfunnsansvar. For å bidra til en sunnere økonomi, ønsker vi å styrke forbrukervernet, og fortsette å lede industrien i en positiv retning.

Unødvendige gebyrer fjernet

Vi fjernet alle unødvendige gebyrer for å gjøre det lettere for forbrukeren å forstå hva kreditt koster.

På kredittmarkedet i dag lokker mange aktører med relativt lave renter. Dette er rentesatser som nesten alltid kombineres med ulike typer av gebyrer. De mange gebyrene kan gjøre det vanskelig for forbrukerne å forutsi hva en kreditt faktisk koster. Det kan gi en totalkostnad som ofte er betydelig høyere enn den annonserte renten.

Derfor endret vi systemet for delbetalinger. Ved å fjerne våre oppstarts- og administrasjonsgebyrer trenger de som inngår en delbetalingsavtale med oss bare å betale forhåndsbestemt rente på det lånte beløpet. Ikke noe mer.

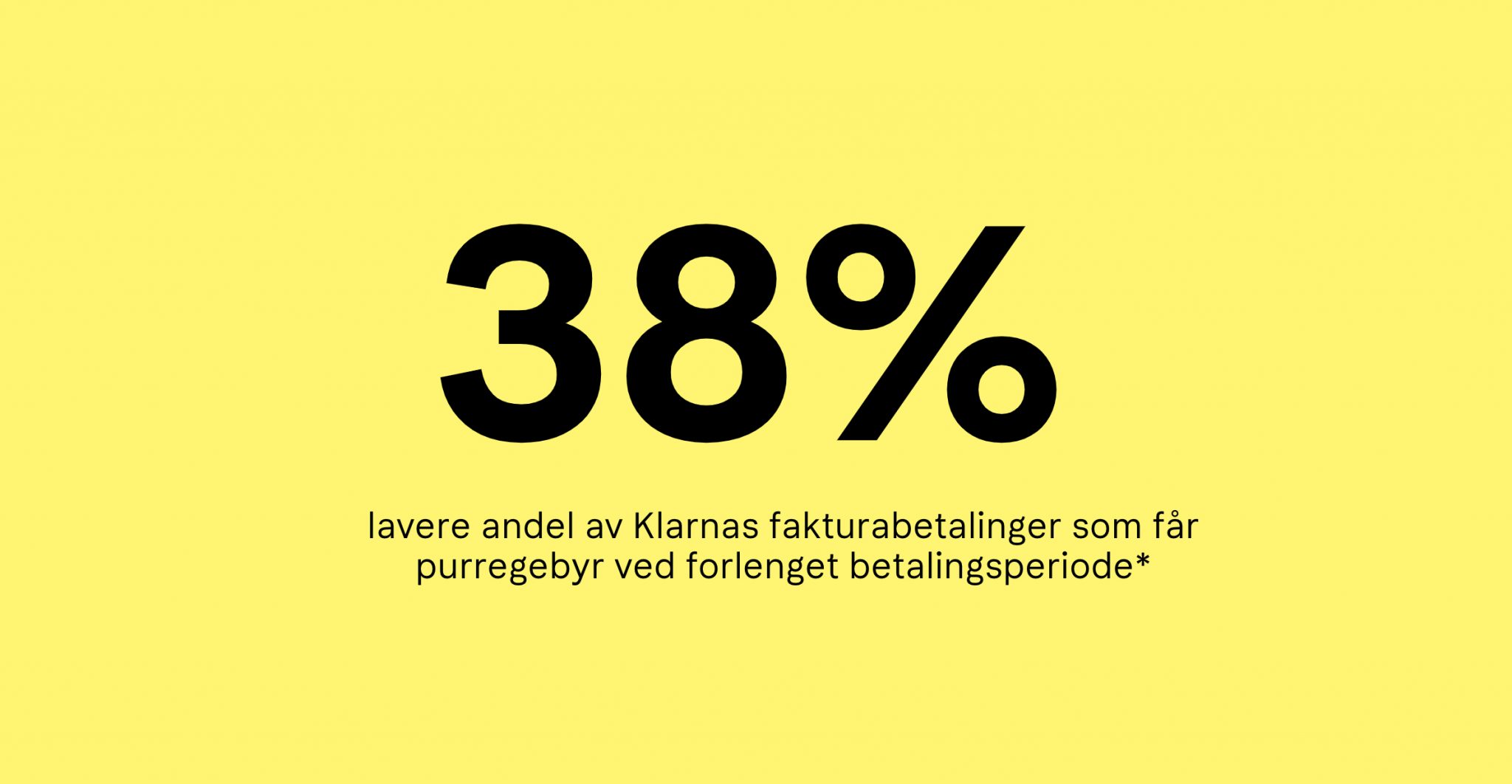

Doblet betalingstid for fakturakjøp

Vi forlenget også betalingstiden på fakturaene våre, fra 14 til 30 dager.

Andelen Klarna-fakturaer som mottar purregebyr har gått ned flere år på rad. Med denne endringen gikk det ytterligere ned. Ambisjonen vår er null – for oss er purregebyrer negative inntekter som vi ikke vil ha.

Betalingsperioden på 30 dager har fått veldig positiv respons fra forbrukere i hele Norge:

*Q4 2021 sammenlignet med Q4 2020.

Flere vennlige påminnelser, i flere kanaler

Vi sender nå ut flere betalingspåminnelser, for ytterligere å redusere antall purregebyrer.

Visste du at 1 av 8 nordmenn ofte eller innimellom får purregebyr etter å ha betalt for sent for et nettkjøp? Ifølge en representativ undersøkelse* vi fikk gjennomført oppgir nærmere 1 av 2 (48 %) at de ønsker flere påminnelser for ikke å gå glipp av fremtidige betalingsfrister.

To dager før forfallsdatoen sender vi ut vennlige påminnelser, via appen og via tekstmelding. Vi sender også en ekstra påminnelse, via e -post, som kommer seks dager etter forfallsdatoen.

På denne måten ønsker vi å gi alle, som ikke har betalt i tide, en ekstra mulighet til å betale fakturaen sin uten å få purregebyr.

*Undersøkelsen er gjennomført av analyseinstituttet YouGov i perioden 18-23. august 2021. Til sammen 1010 CAWI-intervjuer med personer i alderen 18+ år er foretatt.

Ingen flere evigvarende kreditter

Vi fjernet produktet “Konto månedsfaktura” fra kassen vår. Vi har også gitt gir alle nye kreditter en sluttdato.

Lån og kreditter med lang nedbetalingstid kan oppfattes som evigvarende, og blir ofte veldig dyre for forbrukeren. Selv om de betaler minimumsbeløpet på fakturaen de mottar hver måned, blir ikke beløpet de skylder noe vesentlig mindre.

Klarna vil at alle som betaler med avdrag hos oss, skal betale ned hele beløpet innen en forhåndsbestemt tid. Alle kreditter har en sluttdato, slik at hver betaling gjør en merkbar forskjell på forbrukerens gjeld.

Stor nok til å gjøre en forskjell

Fra starten, da vi var en blå opprører i et gammeldags marked, er Klarna i dag en rosa normsetter og en ledende aktør. Vi har gått fra å være en av de største kritikerne av de store bankene, til å selv bli en stor aktør, fra å stille spørsmål til en konservativ bransje til å, gjennom innovasjon, lede den.

Vi er en global leder innen netthandel. Den posisjonen vil vi fremover bruke til å lede bransjen gjennom ett helt nødvendig skifte, for mer bærekraftige betalinger og en sunnere økonomi.

Med disse endringene vil vi sette en ny standard i kredittmarkedet. Det er et steg i vårt arbeid for å utgjøre en forskjell og bli enda mer forbrukervennlig. Vårt håp er at våre bransjekolleger vil følge etter.

Mer åpenhet, takk

Hele 96 prosent av nordmenn som bruker Klarna, betaler enten direkte, med “Betal nå”, eller benytter seg av “Betal senere” (faktura). Det mest populære produktet, “Betal senere”, betyr at man får varen før man betaler, slik at man er sikker på at varen kommer frem og at det er en vare man ønsker å beholde. Ingen ekstra kostnader. Trygt. Enkelt.

96 % av norske Klarna-kunder bruker faktura eller “Betal nå”

Hele 96 prosent av nordmenn som bruker Klarna, betaler enten direkte, med “Betal nå”, eller benytter seg av “Betal senere” (faktura). Det mest populære produktet, “Betal senere”, betyr at man får varen før man betaler, slik at man er sikker på at varen kommer frem og at det er en vare man ønsker å beholde. Ingen ekstra kostnader. Trygt. Enkelt.

Purregebyr og inkasso

I en hektisk hverdag kan det ofte hende at det er noe man glemmer, som å betale en faktura. I en representativ undersøkelse Klarna gjennomførte svarte hele 56 % av de spurte nordmennene at grunnen til at de ikke hadde betalt en faktura rett og slett var at de hadde glemt det.

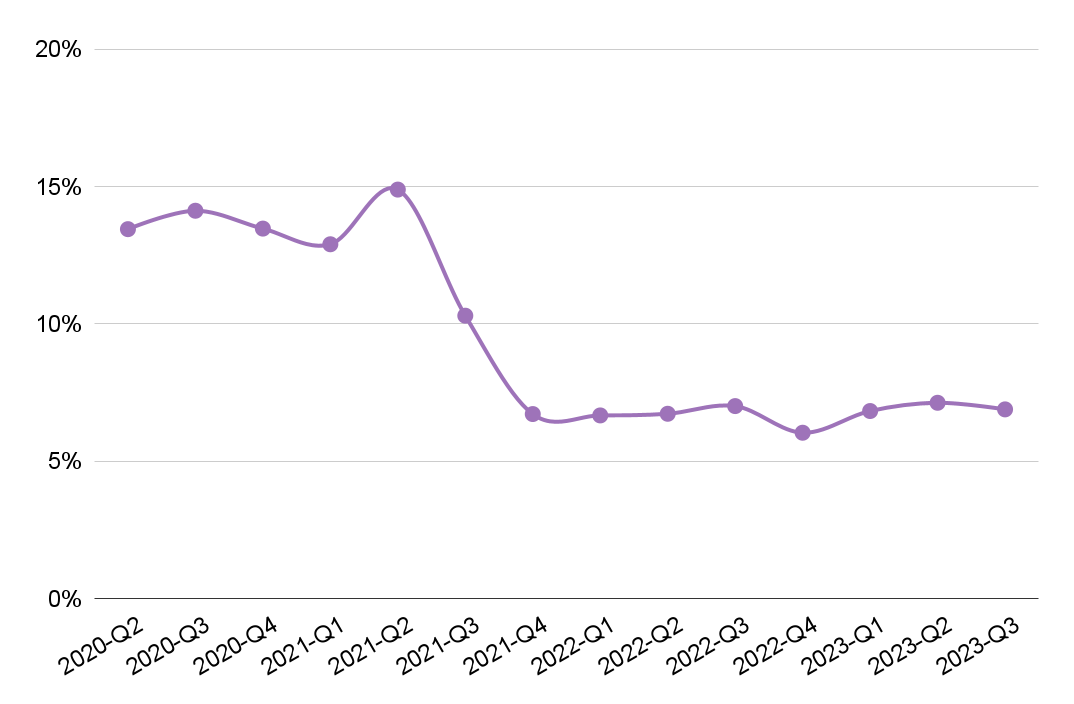

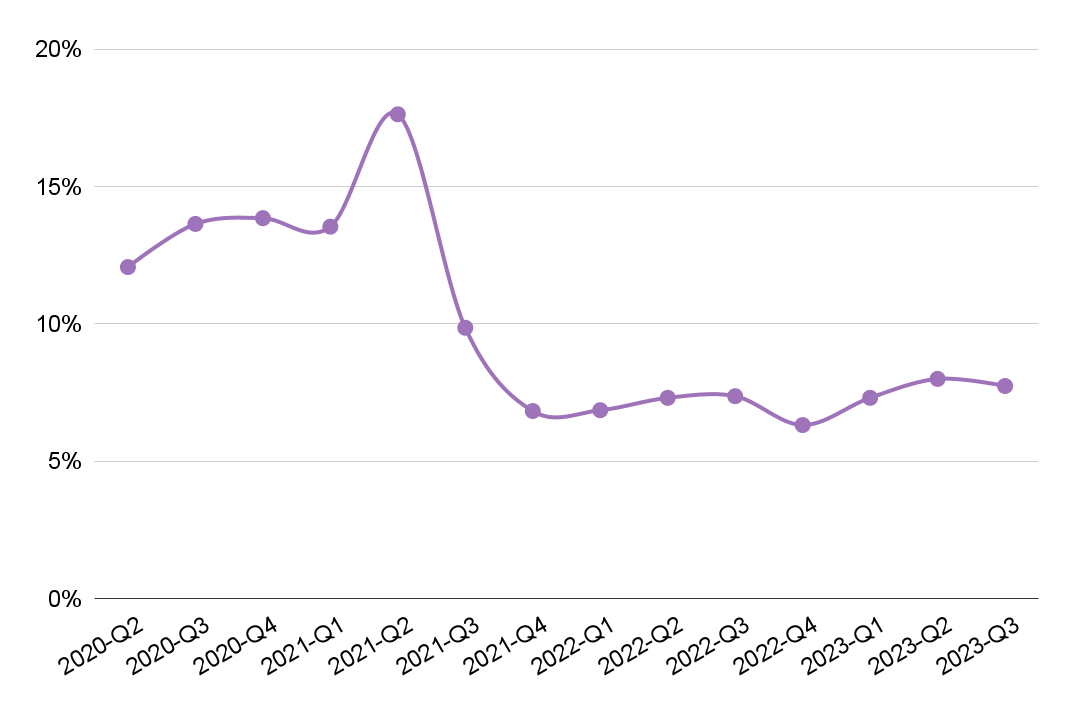

Andelen Klarna-fakturaer som får purregebyr har gått ned flere år på rad. Det er det flere grunner til. Forbrukerne begynner å bli mer vant til å handle og betale online. Stadig flere nordmenn bruker også Klarnas app. Appen hjelper deg til å huske betalinger, den gir en god oversikt over fakturaer, og sender ut melding når forfall nærmer seg.

Aktive brukere av Klarna appen får 70 % mindre purregebyrer

Klarna har også investert mye i både utvikling og kommunikasjon i appen vår. Appen har mer enn 800.000 månedlige aktive brukere i Norge. Det å få et purregebyr er en dårlig kundeopplevelse. Klarna og våre butikker lever av fornøyde kunder som gjør opp for seg. Derfor jobber vi hele tiden målrettet for å eliminere disse gebyrene. Visste du at aktive brukere av Klarna-appen får hele 70 prosent mindre purregebyr enn de som ikke bruker denne?

Alle aldersgrupper

Andelen fakturaer som får purregebyr

Alle aldersgrupper

Andelen fakturaer som går til inkasso

Hvordan tjener Klarna penger

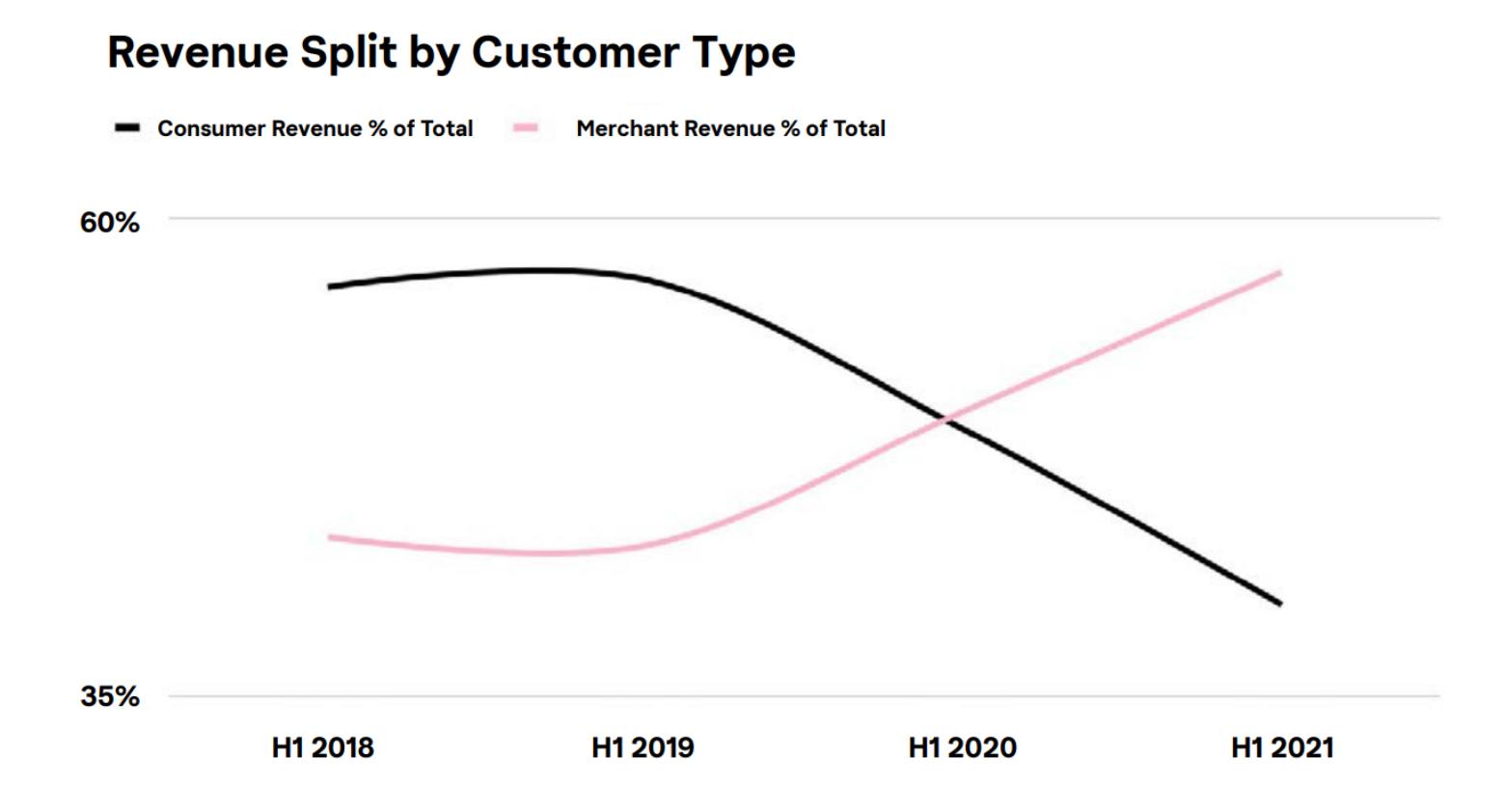

Våre tjenester er laget for å gjøre det enkelt og trygt for deg å handle på nett, ikke for å oppnå kortsiktig profitt. Klarna leverer den enkleste, sikreste og beste betalingsløsningen på markedet. Det er derfor over 400.000 butikker globalt bruker våre løsninger. Det er også fra disse Klarna tjener mesteparten av pengene sine.

Akkurat som planen vår er, har andelen av våre inntekter som kommer fra butikkene som bruker Klarna, økt de siste årene. Andelen som sluttkundene betaler for å bruke oss, har gått kraftig ned. Se bare her:

Hvem er Klarnas største fans

Mange tror at det er flest unge som handler med Klarna, men som dere ser i grafen her er nesten en fjerdedel av våre kunder i Norge over 56 år.

Kvinner utgjør også en større andel av de som bruker Klarna. Samtidig er det slik at menn i gjennomsnitt handler mer per kjøp de gjør med oss.

Klarna har veldig fornøyde kunder. Kundetilfredshetsundersøkelsen (CSAT), som vi regelmessig gjennomfører, er på 86 %. Det er godt over gjennomsnittet. Klarna-appen i Norge har også 4.8 av 5 stjerner i App Store. Denne scoren er basert på 65.000 anbefalinger.

56 %

av alle nordmenn er mer positiv til en nettbutikk som bruker Klarna

Klarna – en ansvarlig bank

Hos Klarna foretar vi en individuell vurdering av hvert enkelt kjøp, uavhengig av beløpets størrelse. For å fastslå forbrukerens betalingsevne, bruker Klarna en kombinasjon av forskjellige opplysninger. Dette kan for eksempel omfatte beløpet forbrukeren ønsker å handle for, om forbrukeren har betalt for tidligere kjøp i tide, inntekten deres og eventuelle betalingsanmerkninger.

Når en forbruker ønsker å dele opp en betaling med Klarna, foretas det alltid en vurdering i henhold til spesifikasjonene ovenfor. I tillegg får vi også en ekstern kredittrapport. Det at vi foretar en vurdering for hvert enkelt kjøp skiller seg fra for eksempel kredittkortselskapene, som tilbyr en større åpen kreditt. Takket være dette oppdager vi raskere personer som har utfordringer med å gjøre opp for seg.

De unge voksne og privatøkonomi

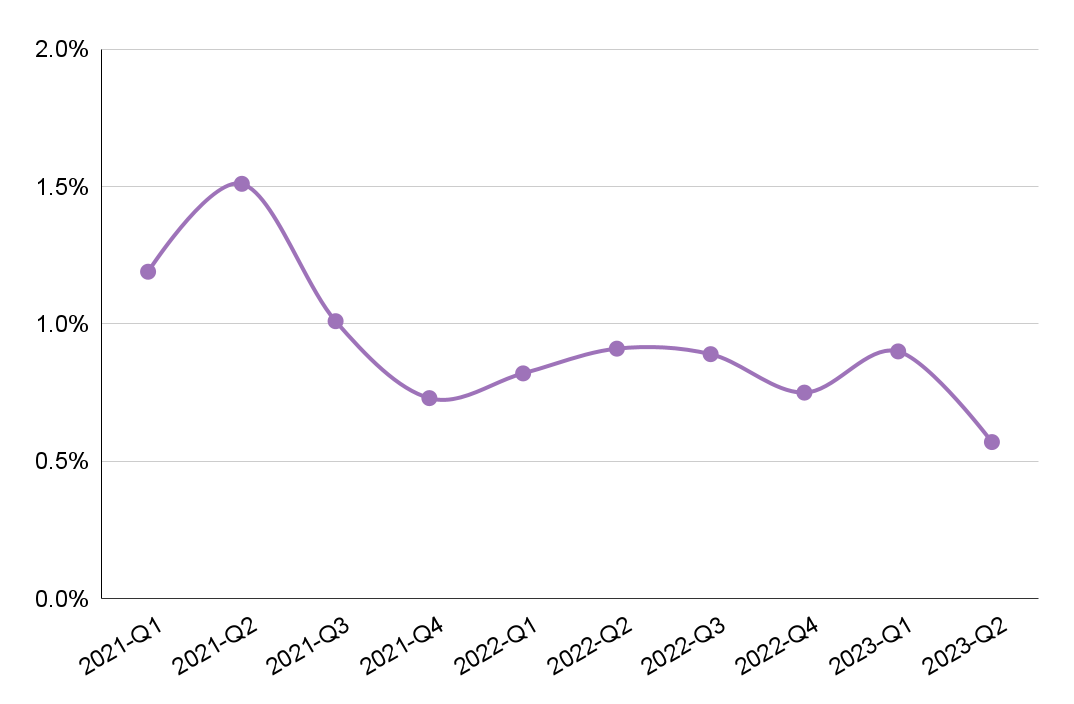

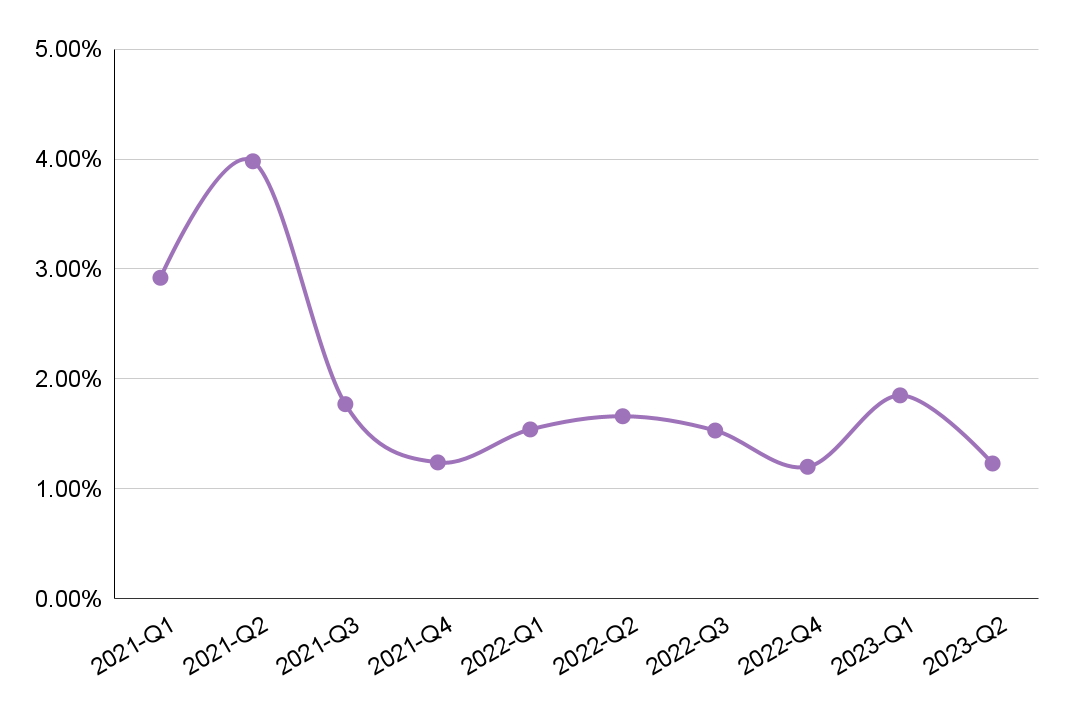

Ved utgangen av 2021 var andelen fakturaer blant norske 18-25 åringer som fikk et purregebyr på 6,89 %. Tilsvarende andel for alle aldersgrupper er 6,75 %. Andelen fakturaer som gikk til inkasso for 18-25 åringer har også gått ned over flere år, og er nå nede i 1,03 % (0,62 % for alle aldersgrupper.)

Ifølge tall fra

har de mellom 18-29 år langt lavere andel av den samlede forbruksgjelden (5,9 %), og forbruksgjelden er nedadgående. Likevel er andelen av forbruksgjeld som går til inkasso høyere for de unge voksne enn i de andre aldersgruppene (9,3 %). Selv om den klart størst andelen av forbruksgjelden kommer fra forbrukslån, som Klarna ikke tilbyr, ønsker vi som en stor global aktør allikevel og ta vår del av ansvaret.Purregebyr og inkasso blant unge voksne

Klarnas statistikk viser at andelen 18-25 åringer som får purregebyr etter et fakturakjøp har gått kraftig ned, fra et allerede lavt nivå, det siste året. Andelen unge voksne som har fått inkasso etter et fakturakjøp, har også gått markant ned de siste årene.

18-25 åringer

Andelen fakturaer som får purregebyr

18-25 åringer

Andelen fakturaer som går til inkasso

Ved utgangen av 2021 var andelen fakturaer blant norske 18-25 åringer som fikk et purregebyr på 6,89 %. Tilsvarende andel for alle aldersgrupper er 6,75 %. Andelen fakturaer som gikk til inkasso for 18-25 åringer har også gått ned over flere år, og er nå nede i 1,03 % (0,62 % for alle aldersgrupper.)

God orden i økonomi, mangler kunnskap om kreditt

I en stor rapport som analyseselskapet

nylig gjennomførte om nordiske 18-25 åringers forhold til personlig økonomi, oppgir hele 77 % av nordiske unge voksne at de synes de har bra kontroll på egen privatøkonomi. 3 av 4 sparer også regelmessig. Samtidig viser rapporten at flere unge i Norden ennå ikke har den erfaringen og kunnskapen som trengs for å ta enda smartere økonomiske valg. 1 av 3 er ikke sikre på hva som skjer om de betaler en faktura etter forfall. 45 % er heller ikke sikre på hvordan de regner den totale kostnaden ved et å ta opp et lån eller kjøpe på delbetaling.Deler film med kredittkunnskap med unge voksne

I tillegg til Klarnas storsatsing på mer forbrukervennlige betalinger, som har bidratt til at enda flere 18-25 åringer betaler sine fakturakjøp i tide, har Klarna også lagd en film og

for å gjøre det enda lettere å ta smartere økonomiske valg blant de unge.Filmen vil automatisk bli delt med unge voksne som handler med faktura eller delbetaling hos Klarna for første gang – på e-post og i Klarna-appen.* Her beskrives hvordan et kredittkjøp fungerer, hvor viktig det er å bare handle for det man har råd til, og hvilke langsiktige konsekvenser ubetalt gjeld kan få:

*Kunder som ikke har Klarnas app, eller har bedt om nyhetsbrev vil, på grunn av tekniske begrensninger, ikke motta filmen fra start av.

Hvilke betalinger tilbyr Klarna?

Klarna tilbyr flere forskjellige betalingsmetoder slik at kunden kan velge det som passer best for dem. De fleste som handler med oss foretrekker å betale med en gratis faktura, men Klarna tilbyr også flere andre måter å betale på. Faktorer som kan påvirke valg av betalingsmetode er for eksempel pris, produkttype og hvilken butikk kjøpet foretas hos.

Vi tilbyr direktebetaling, altså med vanlig kort. Denne betalingsmetodene egner seg best når kunden ønsker å betale på kjøpstidspunktet, for eksempel ved kjøp av mat.

Den mest populære betalingsmetoden hos Klarna. Når kunden velger, har de 30 dager til å betale for kjøpet fra det tidspunktet selgeren har sendt produktet. Dette er helt gratis og gebyrfritt. Med denne metoden kan du få varen før du betaler for den.

Betyr at kunden betaler deler av kjøpet for en forhåndsbestemt periode, for eksempel 3, 6 eller 12 måneder. Du betaler bare en fast rente, ingen andre start- eller administrasjonsgebyr, ved bruk av delbetaling.