Wikipink

Unga och privatekonomi.

Av de cirka sex miljoner svenskar som använder Klarna är omkring 12 % mellan 18–25 år. Att unga vuxna gillar och använder Klarna har många förklaringar. Bland annat hjälper Klarnas produkter användaren att ta större kontroll och få bättre överblick över sin ekonomi, och de sparar både tid och pengar för den som gör en stor del av sina ärenden online. Unga vuxna gör ofta de flesta av sina ärenden online. Men samtidigt växer oron hos svenska myndigheter för ungas användning av olika former av konsumtionslån, bland annat sådana krediter som Klarna erbjuder.

Statistik från Kronofogden och Finansinspektionen visar att de totala skuldbeloppen inom åldersgruppen 18–25 ökat de senaste åren, trots att antalet skuldsatta personer i samma åldersgrupp blivit färre. Orsaken sägs bland annat vara låg kunskap om privatekonomi samt att blancolån och krediter har blivit mer lättillgängliga. Klarna erbjuder inte blancolån och vi ser i vår egen statistik att unga vuxna blir allt bättre på att betala sina fakturor i tid. Men eftersom Klarna är många unga konsumenters första kontakt med kreditköp, har vi både ett ansvar och en möjlighet att öka kunskapen om vad man ska tänka på och därigenom skapa förutsättningar för att ta smarta beslut.

Vi vill alltid stärka våra kunders finansiella hälsa. Framförallt hos unga, en grupp som vi är särskilt måna om. På den här sajten har vi samlat data och information om ungas användande av krediter och lån, deras skuldsättning, betalningsmönster och inte minst ungas egen inställning till konsumtion, krediter och privatekonomi. Vi har sammanställt data från myndigheter, analyserat vår egen data, pratat med unga och influencers samt låtit genomföra en omfattande extern undersökning bland ungdomar i Norden. Vi hoppas och tror att detta sammantaget är ett värdefullt bidrag och underlag till debatten om ungas skuldsättning.

Svenska myndigheter om unga och skuldsättning

Finansinspektionen, Kronofogden och Konsumentverket har alla under senare år uttryckt oro för att den totala skulden bland unga vuxna i åldern 18–25 år ökat. Kronofogdens siffror från 2021 visar dock att det inte var fler vuxna i åldern 18–25 som fått skulder skickade till Kronofogden. Däremot ser man att antalet ärenden bland 18–25-åringar ökat, vilket innebär att de som redan har skulder har allt svårare att betala. Skulderna blir alltså färre men värre. Myndigheterna menar att det finns två huvudsakliga faktorer till att utvecklingen ser ut som den gör. Dels beror det på att konsumtionslån blivit mer tillgängliga, dels på målgruppens kunskapsluckor om privatekonomi. Något som tillsammans leder till fler oförsiktiga privatekonomiska beslut.

Under 2020 tog nästan 40 % av alla låntagare under 25 år ett blancolån från ett kreditinstitut. Klarna erbjuder inte blancolån, men däremot pekar Konsumentverket på att också fakturaköp och kort-och kontokrediter har ökat kraftigt bland unga de senaste tio åren. Även om låntagare under 25 år tar cirka 10 % av de totala konsumtionslånen i Sverige står de för 20 % av alla tidiga betalningsproblem, det vill säga inkassokrav och påminnelser. Det är dock en låg andel unga (8 %), jämfört med övriga åldersgrupper, som får allvarliga betalningsproblem, det vill säga betalningsanmärkningar och långvarig skuld. Kronofogden meddelar samtidigt att allt fler unga ansöker om skuldsanering, även om många inte uppfyller kraven.

Enligt Kronofogden är det många unga som ser konsumtionslån som en tillfällig lösning i väntan på nästa lön eller bidrag. Kronofogden menar dock att det finns en risk med den här typen av beteende, då problemen skjuts upp. Överskuldsättning kan påverka livet i många år framöver med svårigheter i att exempelvis få jobb, skaffa lägenhet eller teckna abonnemang.

Finansinspektionen lyfter att ålder och inkomst är de främsta förklaringarna till varför en låntagare kan komma att få tidiga betalningsproblem, det vill säga unga samt personer med låg inkomst. Den grupp med högst andel inkassokrav är låntagare under 25 år med en månadsinkomst på under 15000 kronor före skatt.

Myndigheterna är överens om att bristen på kunskap om privatekonomi är en annan grundläggande faktor som kan leda till långsiktiga negativa privatekonomiska konsekvenser. Kronofogden och Konsumentverket menar att många unga drivs till att konsumera för pengar de faktiskt inte har. Mycket till följd av den omfattande marknadsföring och reklam, bland annat via sociala medier, som många unga möts av dagligen.

Flera svenska myndigheter är alltså överens om att det finns stora utmaningar kopplade till unga vuxnas skuldsättning. Det är dock viktigt att ha med sig att det kan finnas många faktorer som påverkar varför statistiken ser ut som den gör. För att bidra till en större förståelse och för att kunna dra mer nyanserade slutsatser om varför det ser ut som det gör har vi djupdykt i vår egen statistik. En positiv insikt är att kunder mellan 18–25 år blir allt bättre på att betala sina fakturor i tid. På den här sajten redovisar vi mer data och fler insikter.

Klarnas statistik

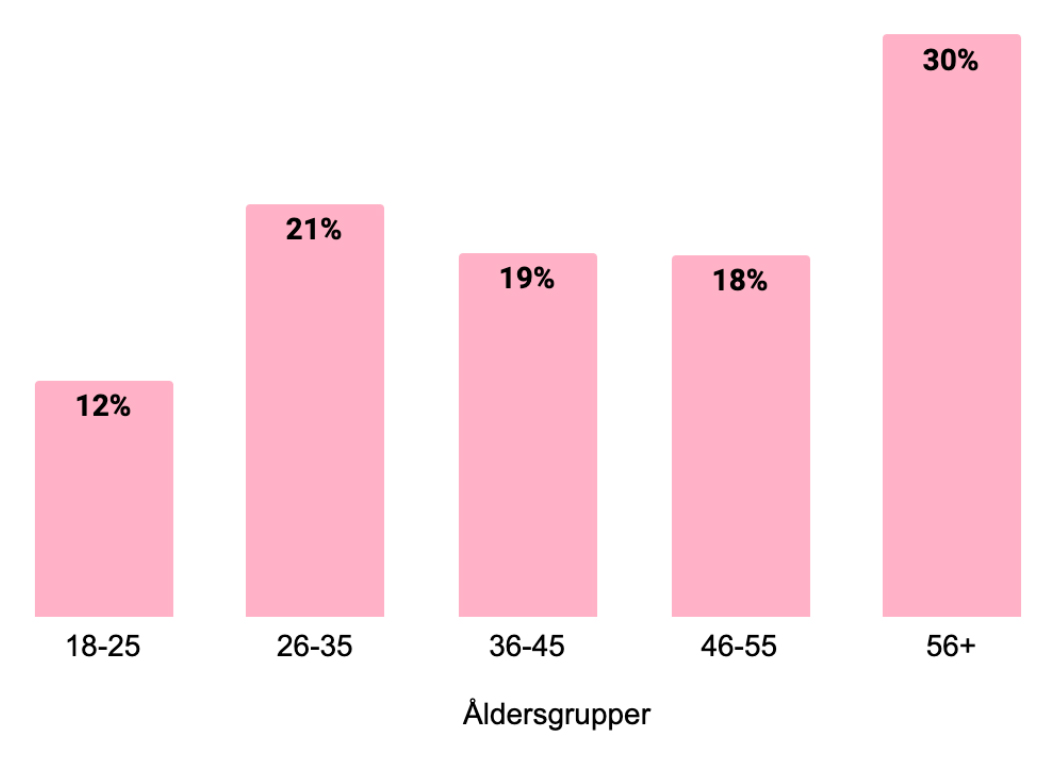

Åldersfördelning bland Klarnakunder i Sverige

Många kanske tror att unga är överrepresenterade när det kommer till att handla via Klarna. Faktum är dock att andelen Klarna-kunder mellan 18–25 år är avsevärt lägre jämfört med andra åldersgrupper.

18–25-åringar

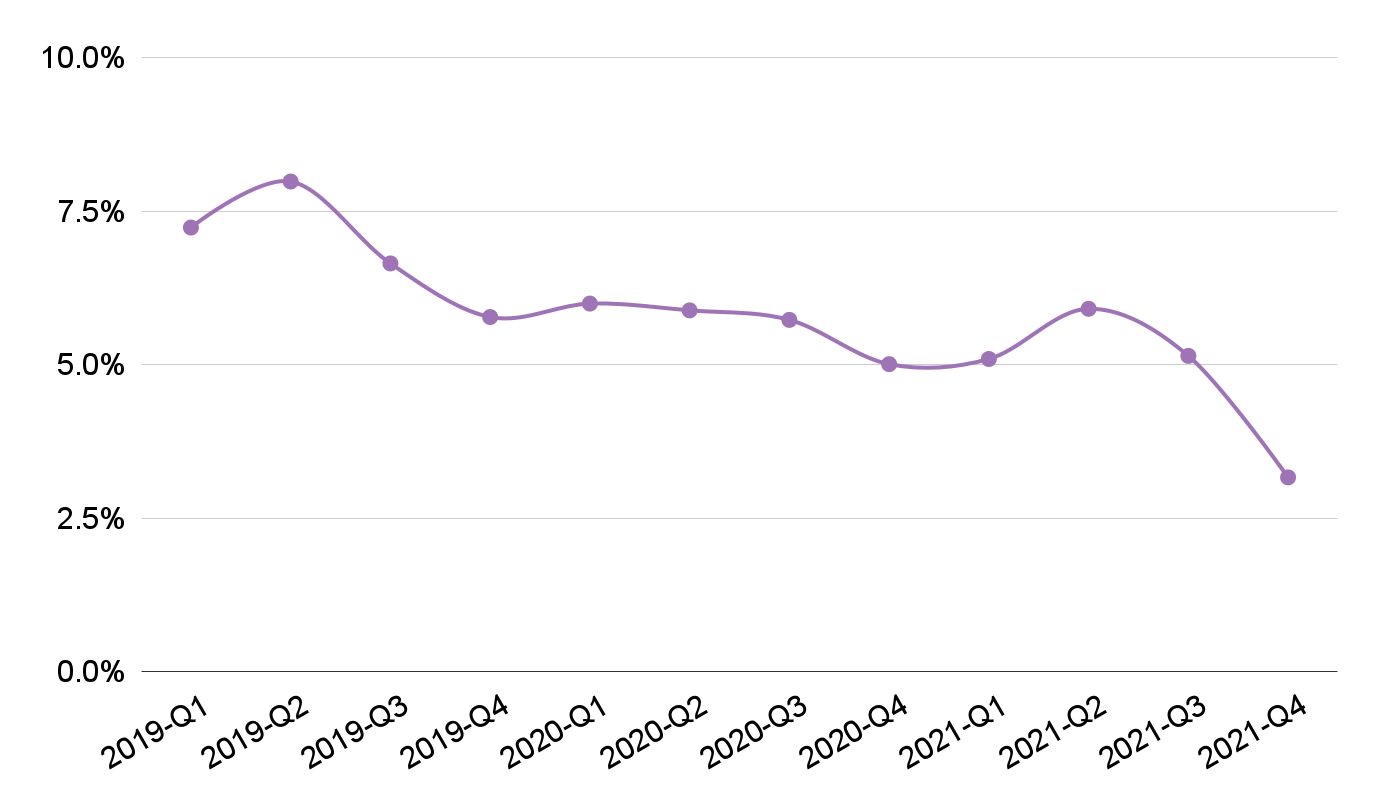

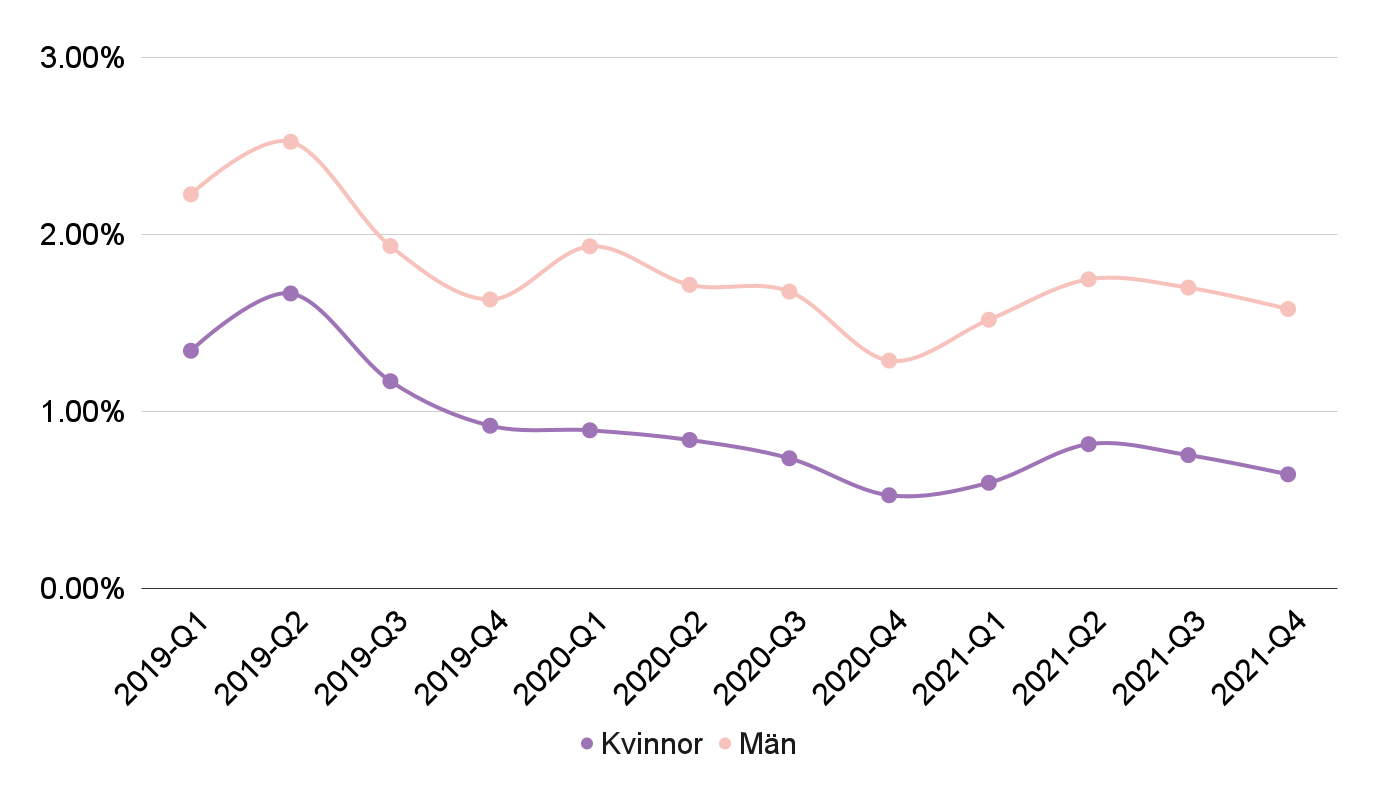

Andel Klarna-fakturor med påminnelseavgift

Klarna-kunder mellan 18–25 år blir allt bättre på att betala sina fakturor i tid. Färre kunder mellan 18–25 år får påminnelseavgifter och andelen fortsätter stadigt att minska över tid.

18–25-åringar

Andel Klarna-fakturor med påminnelseavgift

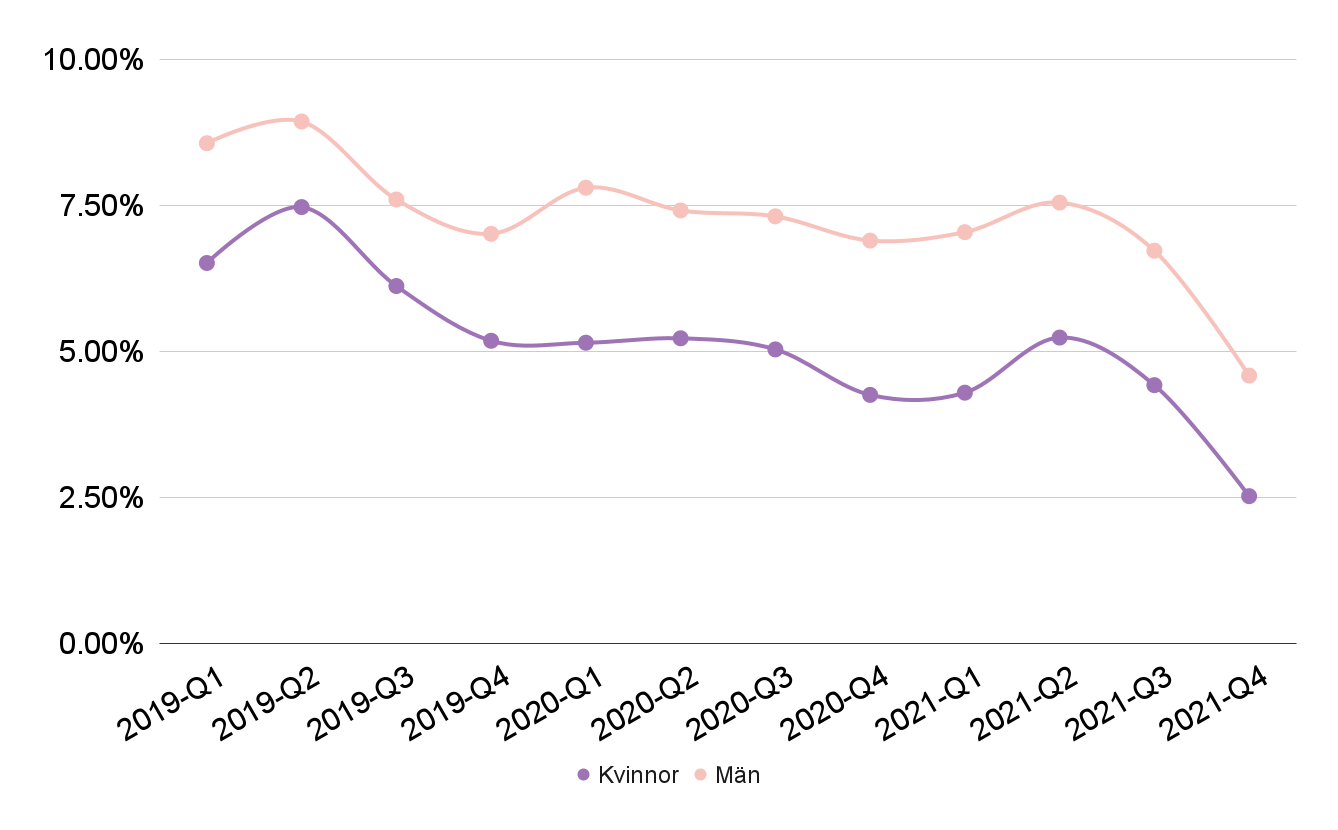

Man ser även en tydlig skillnad mellan unga män och kvinnor, där unga kvinnor generellt har färre fakturor som går till inkasso jämfört med män i samma ålder. Unga kvinnor är alltså bättre än unga män på att betala sina fakturor i tid.

18–25-åringar

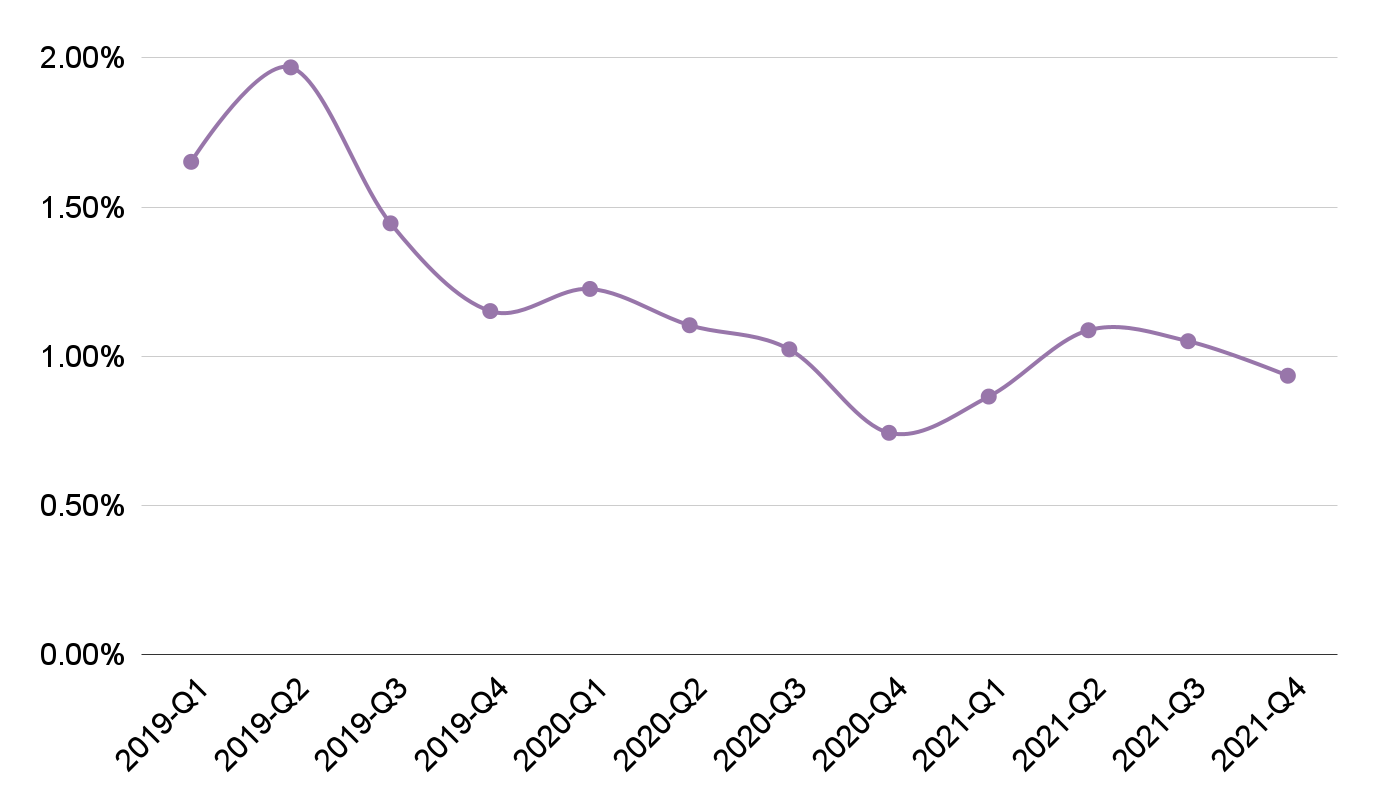

Andel Klarna-fakturor som går till inkasso

Andelen Klarna-kunder mellan 18–25 år som får inkassokrav ligger redan på låga nivåer och fortsätter att minska över tid. Det här gäller både kunder som väljer att betala med Klarnas betalningsalternativ ”Betala senare” och via delbetalning.

18–25-åringar

Andel Klarna-fakturor som går till inkasso

Även i statistiken beträffande fakturor som går till inkasso finns det skillnader om man jämför män och kvinnor mellan 18–25 år. Unga kvinnor har generellt färre fakturor som går till inkasso jämfört med män i samma ålder.

Ungas intresse för privatekonomi ökar

Analysföretaget Ungdomsbarometern har på uppdrag av Klarna låtit göra en kvantitativ nordisk undersökning, i vilken de grävt djupare i ungas attityder och beteenden när det kommer till privatekonomi. I rapporten presenteras insikter och skilda perspektiv om vilka drivkrafter som ligger bakom ungas konsumtion, hur deras intresse och attityd ser ut kring privatekonomi generellt samt var de söker information gällande privatekonomi.

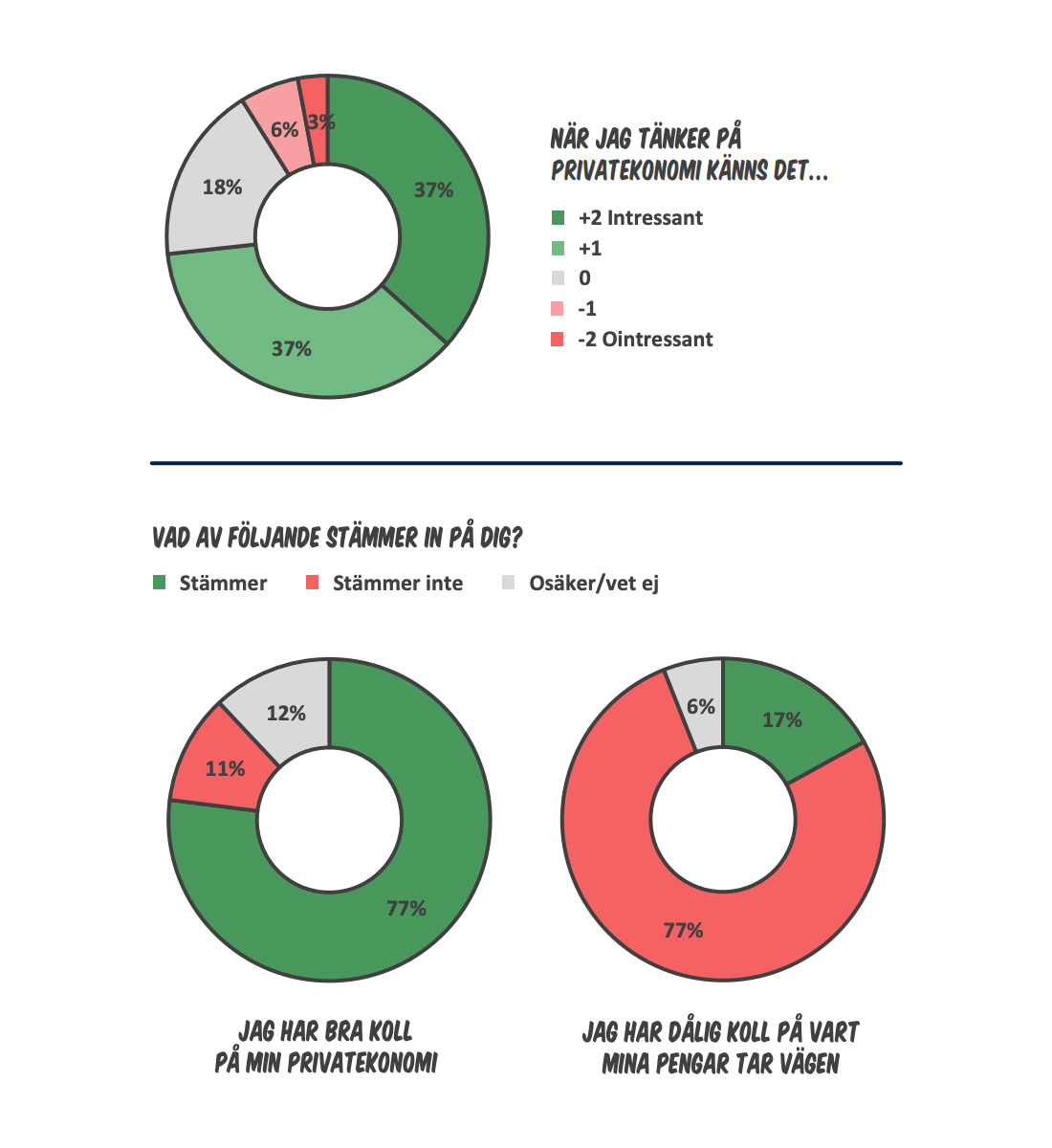

3 av 4 är intresserade av privatekonomi

I rapporten framkommer tydligt att nordiska ungdomar generellt har ett stort intresse och vill ta ansvar för sin privatekonomi. Faktum är att intresset för privatekonomi ökat starkt de senaste tio åren, vilket också återspeglas i den ökade populariteten för aktiesparande och att fler väljer ekonomisk linje på gymnasiet. Hela 3 av 4 unga i Norden uppger att de har ett intresse för privatekonomi.

Samtidigt som intresset är stort, uppger många unga att de tycker att privatekonomi är svårt, stressande och något som oroar. 1 av 3 svarar att de oroar sig ofta eller hela tiden och 4 av 10 uppger att de är oroade för sin ekonomi i framtiden.

Trots att många unga både är intresserade och ansvarstagande kring sin privatekonomi, visar Ungdomsbarometerns undersökning att kunskapsnivån generellt sett är låg. Endast 1 av 5 uppger till exempel att de har bra koll på hur man räknar ut den totala kostnaden för ett lån. Samtidigt svarar en majoritet att de inte gärna tar ett konsumtionslån och är restriktivt inställda till att låna.

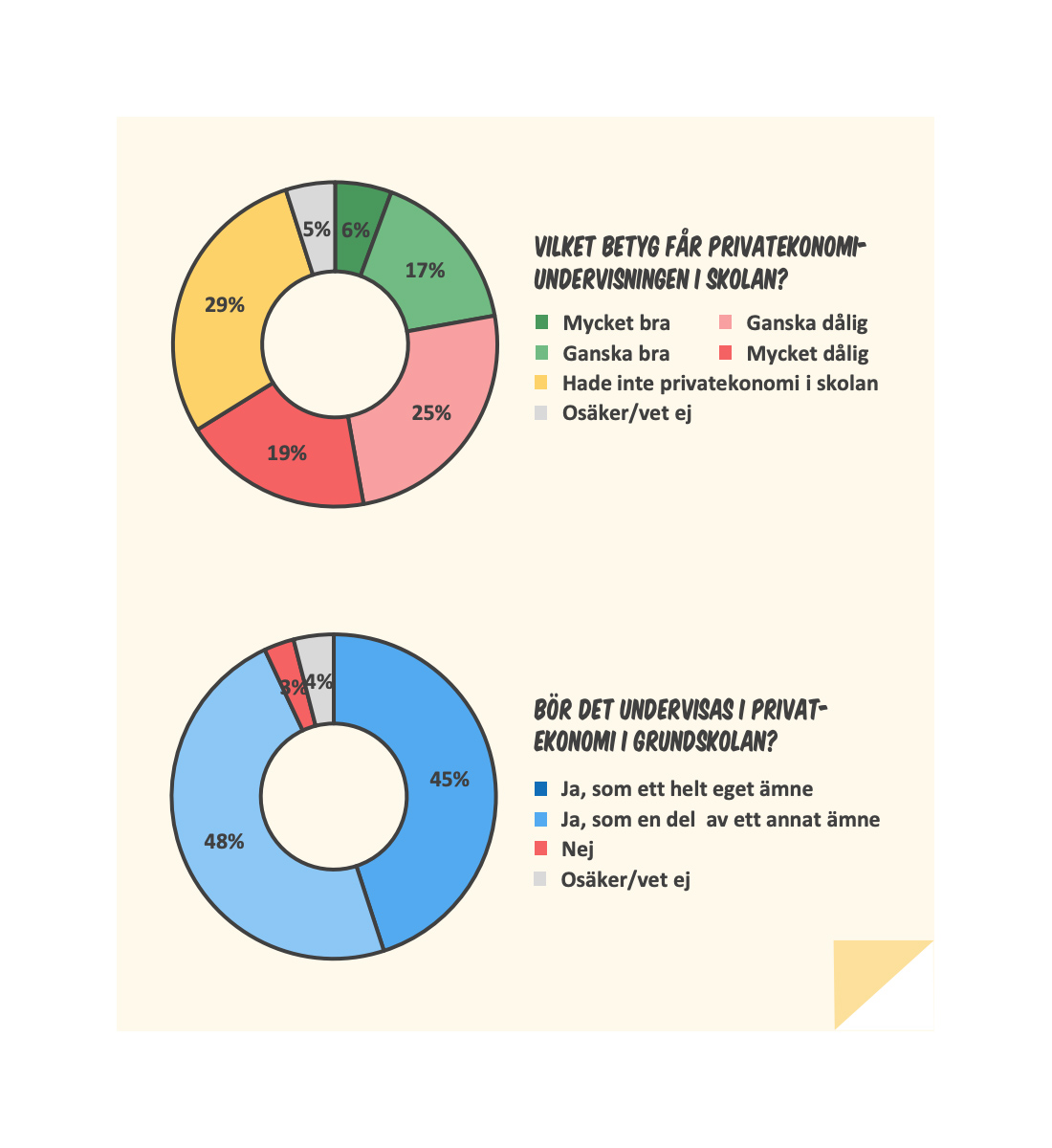

Vill ha mer undervisning i skolan

Undersökningen visar också att skolans undervisning i privatekonomi får underbetyg. Många efterfrågar både mer och bättre undervisning i ämnet redan i grundskolan. Däremot är det fortfarande många unga som söker efter privatekonomisk information. I stället vänder man sig till vänner, familj, banker och sociala medier. Det sistnämnda kan dock vara riskabelt, ur ett källkritiskt perspektiv.

Flera myndigheter har pekat på den ökade tillgängligheten av konsumtionslån som en annan bakomliggande faktor till den tilltagande skuldsättningen. Men rapporten visar att unga generellt har en restriktiv syn på att låna, även om många har gjort det från exempelvis föräldrar och kompisar eller köpt något på avbetalning. 3 av 10 uppger att de gjort ett köp på kredit. Det är också tydligt att det finns en distinktion mellan lån och fakturaköp, där det sistnämnda inte minst är populärt kopplat till e-handel eftersom det ger möjlighet att se varan innan man betalar.

Något som myndigheterna också uttryckt är att det finns en tydlig skillnad mellan unga män och kvinnor, där unga män oftare får inkassokrav och betalningsanmärkningar. I resultaten från undersökningen påvisas samma mönster, där unga män generellt har en mer tillåtande syn på krediter och samtidigt är mer risktagande.

Klarna-användare utmärker sig i positiv bemärkelse

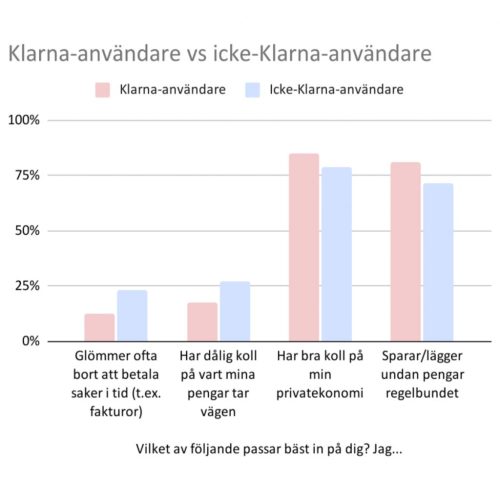

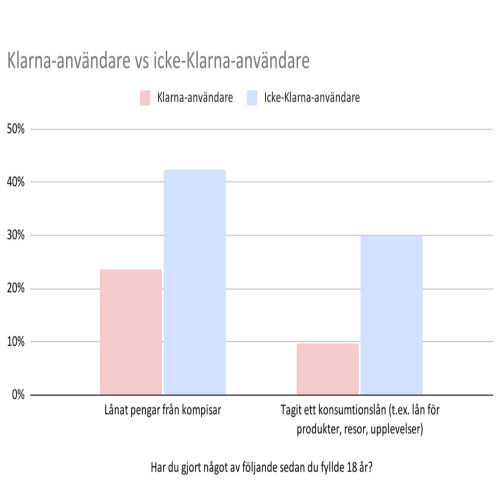

För att generera ytterligare perspektiv och nyanser i analysen, har undersökningens svenska respondenter även delats upp i Klarna-användare respektive icke-Klarna-användare. Nedan presenterar vi en kort sammanställning av några intressanta insikter som uppdelningen visar.

Det är ingen större skillnad mellan hur mycket Klarna-användare shoppar totalt sett, jämfört med icke-Klarna-användare. Därför kan man anta att varken vana eller erfarenhet av att hantera sin privatekonomi skiljer sig särskilt mycket åt mellan grupperna. Trots detta ser vi en tydlig skillnad i både attityd och agerande kopplat till privatekonomi, där Klarna-användare i flertalet hänseenden har en mer mogen attityd och bättre kunskaper.

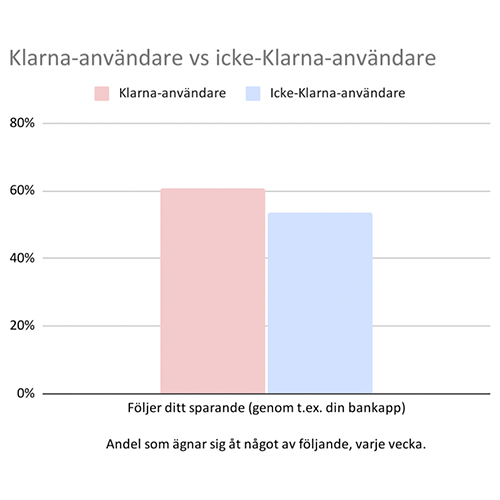

Det är en större andel Klarna-användare som varje vecka följer sitt sparande och saldo, vilket delvis skulle kunna förklaras i att fler Klarna-användare använder bankappar (87 % jämfört med 69 % för icke-Klarna-användare).

Klarna-användare är bättre på att komma ihåg att betala sina fakturor i tid och har bättre koll på var deras pengar tar vägen. De har även bättre koll på sin privatekonomi och sparar pengar regelbundet i större utsträckning.

Icke-Klarna-användare är betydligt mer öppna för att låna pengar generellt. Oavsett om det gäller konsumtionslån, att låna från kompisar eller föräldrar eller att handla på avbetalning. Icke-Klarna-användare har även en mer tolerant inställning till att köpa saker man inte har råd med.

Unga hos Kronofogden – berättelser från verkligheten

Tyvärr händer det ibland att Klarna-kunder inte kan betala sitt köp och i värsta fall går skulden hela vägen till Kronofogden. Klarna lägger stora resurser på att analysera och förstå hur vi hade kunnat undvika situationen, och hur vi kunnat agera annorlunda. Det gör vi bland annat genom olika typer av dataanalyser, men också genom att kontakta och intervjua kunder för att höra deras personliga reflektioner om vad som gick fel och hur Klarna blev en del av deras problem. Två av de personer vi pratat med nyligen är Sahar och Kajsa.

Sahar är 24 år och bor i Malmö. Hon är just nu mammaledig men har tidigare jobbat och studerat parallellt, vilket gav henne en inkomst på cirka 30 000 kronor i månaden. Men samtidigt som inkomsten rullade in började Sahar konsumera i samma takt. En rad olika konsumtionslån togs från en mängd olika aktörer. När hennes livssituation från en dag till en annan förändrades, halverades hennes inkomst och situationen blev snabbt kritisk. Fakturorna kunde inte längre betalas enligt plan.

– Min situation förändrades snabbt och helt plötsligt hade jag inte en tillräckligt stor inkomst, i förhållande till mina utgifter. Så jag behövde prioritera, speciellt de fakturor och lån som hade högre ränta, vilket innebar att lån hos andra företag fick gå före till exempel Klarna, som ju hade en lägre ränta.

Kajsa kommer från Lycksele och hennes erfarenheter har likheter med Sahars. Hon mötte också en oförutsedd förändring i livet som fick stora konsekvenser på hennes privatekonomi. Hon hade gjort flera kreditköp och hade en stor totalskuld till flera långivare. Något som omedelbart skapade en svår situation.

– Jag tog lån och startade eget företag i samma veva. Företaget gick i konkurs, eller nja… jag valde att lägga ner det eftersom att jag hade företaget i min föredetta sambos bostad. Så när vi separerade fick jag stänga företaget.

Att livssituationen och privatekonomin förändrades snabbt gav alltså direkta negativa följder på de båda tjejernas privatekonomi. Både Sahar och Kajsa möttes av fler och fler betalningspåminnelser i brevlådan – utan möjlighet att kunna betala och den negativa skuldspiralen fortsatte att snurra. Att få betalningspåminnelser var en jobbig upplevelse för dem båda. Och att ständigt påminnas om den problematik som eskalerade i ökade skulder var mycket påfrestande.

Situationen spårade snabbt ur för de båda och de har idag pågående ärenden hos Kronofogden. Kajsa berättar att hon själv ansökt om skuldsanering eftersom hon inte ser att hon har möjlighet att betala tillbaka sina skulder. Just nu har hon en skuld på över 600 000 kronor till en mängd olika långivare och med skuldsanering kan summan vara avbetald om 5 år. Utan skuldsanering skulle Kajsa behöva betala över 1,5 miljoner kronor på grund av alla de extra avgifter som tillkommit till följd av uteblivna betalningar. Sahars situation ser lite annorlunda ut.

– Det är så pass illa att det är skuldsanering som är på gång. Om jag får det beslutet så kommer jag att ha en anmärkning hos Kronofogden i 5 år framåt. Men om det inte blir skuldsanering, kommer jag istället få betala av min skuld via löneutmätning eller liknande. Jag har en plan med skuldsanering och den ska vara klar 2026, då kommer det vara färdigt.

Eftersom de båda idag har ett innestående ärende hos Kronofogden får de inte låna eller ta krediter hos seriösa långivare under en lång tid framöver. Något som de båda tycker är skönt, men också begränsande då de inte kan köpa lägenhet eller teckna abonnemang. Kajsa och Sahar har båda lärt sig en läxa och är idag mer restriktiva kring att handla på avbetalning. De vill båda förmedla till andra unga att man ska försöka handla för pengar man redan har och att undvika att samla på sig flera lån från olika aktörer. Det blir lätt blir rörigt och svårt att uppfatta vad den faktiska totalkostnaden blir. Inte minst för blancolån som ofta innebär extra avgifter och höga räntor. Både Sahar och Kajsa rekommenderar också att man gör upp en tydlig budget för hur mycket man kan spendera och att noga läsa igenom villkoren, vad som gäller för till exempel ränta och extra avgifter, innan man gör ett köp på avbetalning.

”Jag handlar inte så mycket som folk tror” – tankar från influencers

Exklusiva livsstilar med ett oändligt utbud av nya kläder, produkter och resor – det är vad många unga möter i sina sociala medier-flöden idag. Enligt resultaten i rapporten som Ungdomsbarometern låtit göra på uppdrag av Klarna, uppger nästan var tredje (31 %) ung svensk mellan 18–25 år att de någon gång köpt något för att en influencer rekommenderat det. Vidare tror hela 82 % att influencers bidrar till köphets bland unga. Men vad tänker egentligen influencers själva om sin påverkan och sitt ansvar när det kommer till unga och konsumtion?

Philippa Parnevik, 22, och Julia Dang, 25, är båda influencers och har många unga följare. De är ense om att unga påverkas av den livsstil som influencers framställer i sociala medier och lyfter också problematiken med att influencers ofta bara lyfter fram det bästa från sina liv, trots att det inte alltid är hela sanningen.

– Unga ser influencers som är i Marbella och Verbier varannan vecka och känner att ”varför kan inte jag också leva ett sådant liv?”. Men man får inte glömma att influencers ofta vill lyfta fram det bästa och lyxigaste i sin vardag, säger Philippa Parnevik.

En stor del av de produkter och upplevelser som visas upp i influencers kanaler bekostas av företag. Annonsmärkning är lagstadgat i Sverige men det finns kryphål och alla influencers är inte lika transparenta med att visa vad som är ett samarbete, en gåva eller när något som man betalat ur egen ficka. Kryphålen gäller särskilt restaurangbesök eller flygresor som oftast ges gratis i utbyte mot synlighet i influencers kanaler. Anledningen till att influencers inte annonsmärker kan enligt Philippa vara att man tycker det är pinsamt att visa att någon annan betalat. Båda är överens om vikten av att vara transparent med alla gåvor de själva får och tror att det är något allt fler av deras branschkollegor håller med om.

– Om jag får gåvor så brukar jag skriva ”tack så mycket för den här”, tagga varumärket och hashtagga ”gifted” bara så att folk ska veta att det inte är något jag själv har köpt utan det är något jag fått skickat till mig. Så att ingen ska tro att jag handlar så mycket – för det gör inte jag, säger Julia Dang.

– Jag tror att fler influencers börjar tänka på detta – jag såg att Bianca Ingrosso lyfte att så många influencers lägger upp resor med privatplan till höger och vänster – och om en så offentlig person som Bianca till och med uppmärksammar problemet så har vi förhoppningsvis kommit en bit på vägen, säger Philippa.

Philippa Parnevik

Julia Dang

Är ett stort inflytande lika med stort ansvar?

Influencers får inte sällan kritik för att uppmana till konsumtionshets, men bakom alla kritiserade samarbeten står varumärken, affiliateföretag och en rad andra aktörer. Hur mycket ansvar har egentligen influencers i det större ekosystemet? Både Julia och Philippa är överens om att influencers har ett ansvar över innehållet de visar upp i sina kanaler, i synnerhet i egenskap av förebilder för unga tjejer. Men Philippa är tydlig med att hon tycker att företagen har det största ansvaret.

– Det är företag som skapar och ökar pressen att man ska ha nya produkter och plagg varannan vecka. Samtidigt tycker jag inte att det är okej att vi bara pekar finger mot företagen. Alla som är influencers idag bör ta ansvar och se över sina samarbetspartners, vad för produktion de har och hur de behandlar sina anställda etcetera, säger Philippa.

Ris och ros från följare

Philippa och Julia är två av de influencers som öppet pratat om konsumtion i sina kanaler och fått blandad respons från sina följare. När Philippa får kritiska frågor brukar hon lyfta att hon som influencer bara kan påverka det hon kan, vilket är modeindustrin.

– Jag brukar säga till mina följare att vi inte kan förändra hur modevärlden ser ut men att vi kan förändra vårt konsumtionsbeteende om vi vill göra skillnad. Jag försöker få människor att förstå att man inte behöver alla grejer som influencers ger dig en rabattkod på, säger Philippa.

Julia berättar att hon inte fått någon negativ kritik kopplat till konsumtion, något hon tror beror på att hennes kanal till stor del handlar om medveten konsumtion där hon ofta lyfter ämnen som till exempel upcycling och second-hand shopping. Hon anser att finansiell och grön hållbarhet hänger ihop och är även selektiv med de samarbeten hon gör.

– Jag försöker undvika ’fast fashion’-varumärken. Jag har jobbat med varumärken som Zalando och H&M – men då har jag valt att jobba med kampanjer som passar mina värderingar och som inte bara handlar om att man ska köpa nytt, säger Julia.

Företag måste sakta ner och ta sitt ansvar – men att ’cancel’ är inte svaret

Företag är en stor del av den värld som influencers lever och verkar i och både Julia och Philippa tycker att det finns saker som företag kan göra för att hjälpa unga att konsumera smartare.

– När företag kommer ut med nya kollektioner varannan vecka så säger man indirekt till människor att plagg inte är relevanta om två veckor. Det jag skulle önska är att företagen saktar ner och förstå att de ändå kan tjäna pengar, säger Philippa.

– Jag tycker om varumärken som uppmanar till upcycling, återanvändning av plagg eller som skapar nya kollektioner från t.ex. deadstock, det vill säga oanvänt material från fabriker som annars skulle slängts. Vidare tycker jag att man ska sätta press på stora bolag för att de ska bättra sig så att de kan göra skillnad, istället för att bara ’cancel’, säger Julia.

En snabbkurs i kredit!

Utifrån insikter om ungas kunskapsbrister när det kommer till kredit och i syfte att adressera dessa, har Klarna tagit fram en kort film med fyra viktiga tips som ska hjälpa unga att handla smartare. För att säkerställa att filmen når unga, kommer den dyka upp i Klarna-appen och via e-mail för alla* 18–25-åringar som handlar med något av Klarnas kreditalternativ för första gången.

*Konsumenter som inte har Klarna-appen eller som inte prenumererar på nyhetsbrevet kommer i dagsläget inte få ta del av filmen på grund av tekniska begränsningar.

Klarnas ordlista

Vad gör egentligen ett inkassoföretag och vad är ett blancolån? För att reda ut begreppen har vi skapat en ordlista som kan vara bra att hålla koll på för att kunna göra smartare val i vardagen.

Avbetalning är precis vad det låter som. Ett köp som du väljer att betala av vid flera tillfällen, istället för att betala hela hela summan på en gång. Ofta blir det här alternativet totalt sett dyrare än att betala allt på en gång, eftersom ränta och olika typer av avgifter vanligen tillkommer.

Betalningsanmärkning är lika tråkigt som det låter. Om du inte betalar en räkning i tid får du en ”prick” hos kreditupplysningsföretagen, som finns kvar i 3 år. Det kan ge dig problem om du till exempel vill ta lån, hyra en lägenhet eller teckna ett nytt mobilabonnemang.

Betalningsföreläggande är ett brev som du får om din skuld hamnat hos Kronofogden. Brevet innehåller information om hur stor skuld du har, och vilket eller vilka företag du är skyldig pengar. Det står också när din skuld ska betalas. Kronofogden kan hjälpa företaget som du är skyldig pengar att få betalt.

Bestrida kallas det när du protesterar mot till exempel ett betalningskrav. Bestridandet ska vara skriftligt och du måste beskriva för Kronofogden eller domstolen vad du tycker är fel och varför. Ofta kan det handla om att du till exempel vill bestrida en faktura där köpet av en eller annan anledning inte överensstämmer med det ni kommit överens om.

Bindningstid är den tidsperiod som en person är bunden till en tjänst enligt avtal. Ofta handlar det om abonnemang av olika slag, till exempel ett mobilabonnemang.

Blancolån kallas ofta för privatlån och är ett lån utan säkerhet. Det innebär att det inte finns någon tillgång eller speciell sak som utgör en säkerhet för lånet. Som till exempel din bostad eller bil. Säkerheten används om du inte kan betala tillbaka ditt lån. Blancolån har oftast en högre ränta än ett lån med säkerhet och kan till exempel användas för att betala en resa.

Buffert är en summa sparade pengar som kan användas för oförutsedda utgifter. Som att kylskåpet går sönder och du behöver köpa ett nytt.

Budget är en ekonomisk plan för en avgränsad period. I en budget skriver du ner hur mycket pengar som kommer in och vad pengarna ska räcka till. Med en budget får du större kontroll över din ekonomi, så att du kan hitta en balans mellan dina intäkter och utgifter.

Bruttoinkomst är din inkomst, till exempel månadslön, innan du betalt av skatt till staten.

Disponibel inkomst = inkomst – skatt + bidrag. Din disponibla inkomst anger alltså hur mycket pengar du har att röra dig med efter att skatten är betald plus eventuella bidrag. Studiemedel, a-kassa och bostadsbidrag är exempel på vanliga bidrag.

Effektiv ränta visar hur stor den totala kostnaden för ett köp eller lån är, inklusive alla avgifter, som start- eller aviseringsavgifter.

Faktura är ett skriftligt krav på att du ska betala något, och hur mycket. En faktura betalas efter köpet, vilket innebär att du redan fått varan eller tjänsten som fakturan avser. En faktura är samma sak som en räkning.

Fordran är en tillgång för den som har skickat en faktura till en kund. Om någon är skyldig dig pengar har du alltså en fordran på den personen.

Förfallodag är det datum som fakturan senast ska betalas. Eller ännu mer exakt, den specifika dag pengarna senast ska finnas på mottagarens konto. Förfallodatumet finns alltid med på fakturan.

Inkasso är en åtgärd från en part riktad mot en annan för att få en faktura eller skuld betald. Ofta är det ett inkassoföretag som kontaktar en person eller ett företag som inte betalat sina fakturor eller skulder i tid.

Inkassoföretag är ett företag som mot betalning hjälper någon att driva in en skuld. Det görs genom så kallade särskilda åtgärder, som att skicka påminnelser och i vissa fall lämna ärendet vidare till Kronofogden.

Inkomst är samma sak som den samlade summa du får in – lön, olika bidrag, studiemedel eller a-kassa. Ofta säger man att inkomst är samma sak som ersättning för utfört arbete.

Juridisk person är ett företag, en verksamhet eller en organisation som har diverse rättigheter och skyldigheter, precis som en privatperson. Som till exempel att ingå avtal, att ha egendom eller inneha fordringar.

Kredit är ett annat ord för lån. Att ”köpa på kredit” innebär att man betalar av lite i taget under en längre tidsperiod. Kredit kan också innebära att man betalar hela summan på en gång, men vid ett senare tillfälle.

Kreditprövning görs ofta innan en säljare eller kreditgivare beviljar ett lån. Vid en kreditprövning kontrolleras olika uppgifter för att kunna avgöra om köparen har tillräckliga ekonomiska förutsättningar för det aktuella lånet. Kreditprövning kallas även för kreditupplysning.

Kreditvärdighet är ett mått på din betalningsförmåga – en samlad bedömning över hur stor risken är att du inte kan betala tillbaka dina lån eller andra skulder. En hög kreditvärdighet innebär att risken är låg för att låntagaren inte ska kunna betala av sina skulder, och tvärtom.

Kronofogden är en statlig myndighet som arbetar med skulder. De hjälper både privatpersoner och företag som inte får betalt att få betalt. Men de erbjuder också stöd till de som har skulder. Målsättningen för Kronofogden är att minska antalet människor som riskerar att få problem med sin ekonomi och skuldsättning.

Konsumtionslån kallas alla lån som inte är bolån. Konsumtionslån kan ha olika namn, till exempel privatlån, blancolån, billån eller medlemslån. Konsumtionslån har högre ränta än bolån eftersom långivaren har sämre eller ingen säkerhet alls för lånet. Ett konsumtionslån ligger vanligen i spannet mellan 5 000 och 600 000 kronor.

Nettoinkomst är den summa som finns kvar av lönen efter att skatten är betald.

Påminnelse kommer i brevlådan eller via mail om du inte betalar en faktura i tid. Ofta tillkommer en påminnelseavgift. Det är en avgift för att påminna om att det saknas en betalning. Avgiften får max ligga på 60 kronor.

Ränta är kort sagt priset man får betala för att låna pengar. Ränta betalas av den som lånar pengar och erhålls av någon som lånar ut pengar. Det finns olika typer av ränta, som nominell, effektiv och aviserad ränta, så det är viktigt att hålla lite extra koll på vad de olika typerna innebär.

Skuldsanering är till för den som har skulder som inte kan betalas. Skuldsanering innebär att man får en plan för hur räkningarna ska betalas tills skulden är betald. Hamnar man i ett läge där skuldsanering sätts in innebär det också att man behöver leva på existensminimum så länge skuldsaneringen pågår. Existensminimum är den lägsta summa pengar som är tillräcklig för en skälig levnadsnivå för en person eller familj i Sverige. Det främsta syftet med skuldsanering är att hjälpa personer att lösa sina ekonomiska problem och komma på fötter igen.

Snabblån är ett lån där man snabbt kan låna pengar via dator, telefon eller mobil. Dessa lån har oftast höga räntor.

Utgift är saker som man lägger pengar på som bostad, mat, kläder, telefon och nöjen. Ofta är det inkomsten som spenderas.

Utmätning görs av Kronofogden. De kan ibland besluta om att något du äger ska användas för att betala din skuld, om du inte själv betalar som du ska. Den vanligaste formen av utmätning är löneutmätning, alltså att pengarna dras direkt från din inkomst men kan även vara ägodelar som smycken, klockor eller andra föremål av värde.

Överklagande kan göras om du tycker att en myndighet eller ett företag tagit ett felaktigt beslut. Då behöver du skriftligen meddela en domstol vad du anser är fel och varför. Man kan skicka in en överklagan fram tills dess att ett beslut har vunnit laga kraft.